Методы определения таможенной стоимости (ТС)

Что мы делаем

Способы доставки

Способы доставки

Доставка из стран

Доставка из стран

Сборные грузы

Сборные грузы

Доставка от двери

Доставка от дверидо двери

Таможенные услуги

Таможенные услуги

Доставка грузов

Доставка грузовв рассрочку

Поиск поставщиков

Поиск поставщиковв Китае

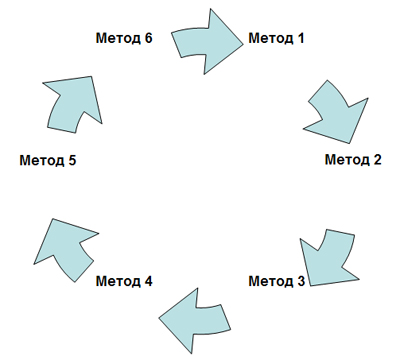

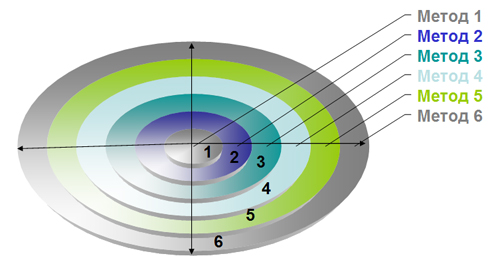

Таможенная стоимость ( т/c ) – по сути это налоговая база для расчета размера пошлины и НДС. Ввиду того, что таможенные платежи составляют до половины доходной части российского бюджета, таможенные органы систематически завышают таможенную стоимость на импортный груз в целях увеличить таможенные платежи. По некоторым товарным группам, таможенная стоимость, принимаемая за расчет таможенных платежей, в несколько раз превышает международные товарные цены. Существует 6 методов определения таможенной стоимости , каждый из них применяется последовательно, когда предыдущий метод не может быть применен. Шестой метод резервный, расчет таможенной стоимости производится исходя из цен на данный товар на внутреннем рынке РФ. Итак методы определения:

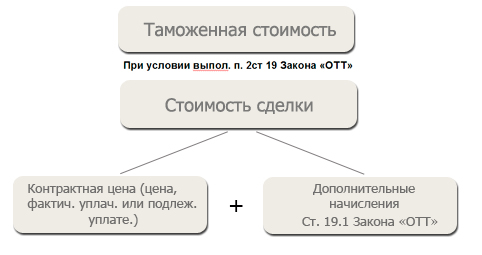

1 метод. По стоимости сделки с ввозимыми товарами – на данный момент самый распространенный метод определения тс. Алгоритм расчета таможенной стоимости следующий: суммируем стоимость товара в стране происхождения по инвойсу и стоимость доставки товара до границы РФ. Итоговая сумма – база для расчета таможенной пошлины и НДС.

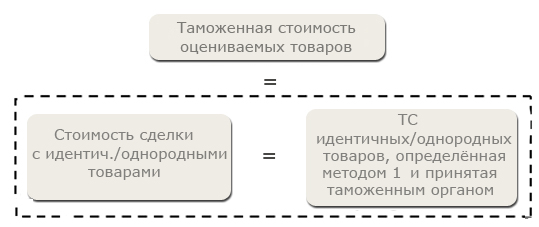

2 метод. По стоимости сделки с идентичными товарами — определение таможенной стоимости по стоимости сделки с идентичными товарами. стоимость сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости.

3 метод. По стоимости сделки с однородными товарами — формально его применение не отличается от метода 2, за исключением понятия однородные товары — товары, которые не являются полностью идентичными, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять такие же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми.

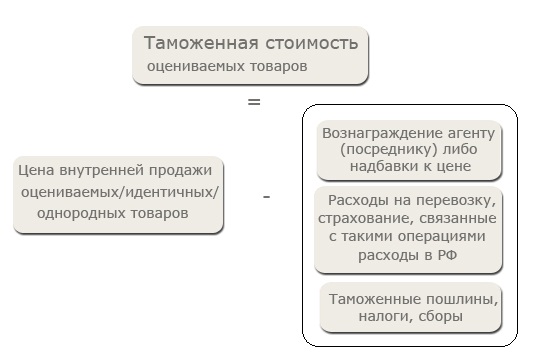

4 метод. На основе вычитания стоимости — базируется на цене, по которой ввозимые (оцениваемые) или идентичные, или однородные товары были проданы наибольшей агрегированной партией на территории Российской Федерации в неизменном состоянии. Из цены при этом вычитаются затраты, характерные только для внутреннего рынка, которые не должны быть включены в таможенную стоимость (таможенные пошлины, обычные расходы в связи с транспортировкой и продажей и пр.)

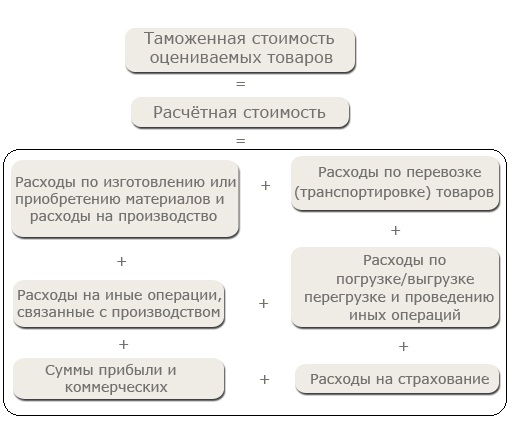

5 метод. На основе сложения стоимости — на основе учета издержек производства этих товаров, к которым добавляется сумма прибыли и расходов, характерных для продажи оцениваемых товаров в России. Пожалуй, это самый сложный метод, так как мало какой поставщик согласится предоставить калькуляцию себестоимости продукции. И потом, даже получив эти данные их еще нужно на русский язык перевести.

6 метод. Резервный метод — применяется в случае невозможности определения таможенной стоимости вышеперечисленными методами. Основан на расчетах и экспертных оценках, при этом оценки базируются в максимально возможной степени на стоимости сделки ввезенных товаров; используется стоимость, основанная на фактических оценках, то есть ценах, по которым ввезенные товары продаются в стране при обычном ходе торговли в условиях конкуренции.

В целях определения таможенной стоимости у декларанта могут быть затребованы следующие документы:

- прямой контракт с заводом

- подтверждение оплаты на завод, сумма соответствует всем документам

- экспортная декларация

- инвойс

- прайс – лист завода

- спецификация приложение к контракту с ценами

- официальный сайт завода с ценами и артикулами совпадающими с данными в ваших документах (это при том что у китайцев вообще не принято публиковать цены в открытых источниках, а артикулы и продукция постоянно совершенствуется)

- цены на внутреннем рынке Китая на вашу продукцию

Если все это вы собрали и предоставили, то теперь не забудьте этот комплект документов заверить в китайской Торгово-Промышленной Палате, там ставят красивые синие печати и прошивают бумаги красными лентами. Ну и финальный аккорд, когда таможенный орган просит у вас калькуляцию производства вашего поставщика. Кроме этого, есть у таможни еще масса возможностей осложнить жизнь импортеру, корректировку таможенной стоимости могут оформлять один – два инспектора по горло заваленные работой и будет декларация лежать неделю другую, 10 дней проходит с момента подачи – надо отзывать и подавать новую. Преодолели этот этап – добро пожаловать на полный досмотр с растаркой груза на досмотровой площадке. А дальше, таможенный инспектор все равно пишет вам, что документов подтверждающих таможенную стоимость недостаточно, принять тс он не может – у него устное указание ниже рисков декларацию не принимать. Таможенную стоимость корректируют до уровня профиля риска, получатель замораживает дополнительную сумму и идет с документами в суд, где через 6 – 9 месяцев получает решение о возврате суммы корректировки таможенной стоимости. Теперь вздохните глубже и посчитайте стоит ли овчинка выделки. Итак, между фактической контрактной стоимостью импортных товаров и таможенной стоимостью возникает разница, которая оборачивается дополнительными расходами для импортера. Кстати корректировка таможенной стоимости может производиться и после выпуска товара в свободное обращение, таможня задним числом оформляет корректировки и присылает инкассо в ваш банк. Фактическим условием применения первого метода определения таможенной стоимости, становится согласие декларанта на корректировку таможенной стоимости, или декларант изначально подает декларацию, ориентируясь на стоимостной, таможенный профиль риска. Выпуск товаров первым методом происходит в случае согласия таможни с выбранным методом определения таможенной стоимости и таможенной стоимостью товара. Процедура заявления таможенной стоимости производится путем предоставления в таможенный орган заполненных бланков - декларация таможенной стоимости где приведен расчет стоимости товара, доставки и выбранный метод определения таможенной стоимости.

Иерархия методов

Каждый последующий метод применяется, если таможенная стоимость (ТС) не может быть определена путем использования предыдущего.

Метод по стоимости сделки с ввозимыми товарами (метод 1)

- Оцениваемые товары являются предметом договора купли-продажи

- Не существуют ограничений в отношении прав покупателя на пользование и распоряжение товарами

- Продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть уточнено (например, покупка товара одного наименования, пользующегося высоким спросом, только при условии покупки другого товара с низким уровнем спроса)

- Любая часть дохода, полученного в результате последующей продажи товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу

- Покупатель и продавец не являются взаимосвязанными лицами, за исключением случаев, когда покупатель и продавец являются взаимосвязанными лицами, но взаимосвязь не повлияла на цену товара

- Дополнительные начисления к контрактной цене производятся на основании документально подтвержденных и поддающихся количественному определению сведений

(ст. 19.1 Закона «ОТТ»)

- Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров;

- Расходы на тару

- Расходы на упаковку, включая стоимость упаковочных материалов и работ по упаковке;

- Соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене

- Платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в Российской Федерации)

- Любая часть дохода, полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

- Расходы по перевозке

(транспортировке), погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ (термины EXW, FCA, FAS, FOB);

- Расходы на страхование в связи с международной перевозкой товаров.

(п.7 ст. 19 Закона «ОТТ»)

- расходы на производимые после ввоза на таможенную территорию РФ оцениваемых товаров строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких оцениваемых товаров, как промышленные установки, машины или оборудование;

- расходы по перевозке (транспортировке) оцениваемых товаров после их прибытия на таможенную территорию Российской Федерации;

- пошлины, налоги и сборы, взимаемые в Российской Федерации.

(методы 2-3)

- выбранные декларантом товары являются идентичными/однородными с оцениваемыми товарами;

- идентичные/однородные товары проданы на экспорт в РФ;

- идентичные/однородные товары ввезены в РФ в тот же или соответствующий ему период времени, что и оцениваемые товары;

- таможенная стоимость идентичных/однородных товаров определена методом 1 и принята таможенным органом в соответствии со ст. 19 Закона «ОТТ»;

- идентичные/однородные товары были проданы на тех же коммерческих уровнях и по существу в том же количестве, что и оцениваемые товары, или, если проводились корректировки в связи с продажей на разных коммерческих уровнях и (или) в разном количестве, то такие корректировки были проведены с соответствующим документальным подтверждением;

- при наличии значительной разницы в транспортных, погрузочных/разгрузочных, страховых расходах между оцениваемыми и идентичными/однородными товарами, обусловленной различиями в расстояниях перевозки товаров и использованных при этом видах транспорта, была проведена и документально подтверждена

- Оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором они ввозятся на таможенную территорию РФ;

- Оцениваемые/идентичные/однородные товары продаются лицам, не являющимися взаимосвязанными с лицами, осуществляющими продажу на территории РФ

- Оцениваемые, идентичные/однородные товары продаются на внутреннем рынке РФ в тот же или соответствующий ему период времени, в который осуществляется ввоз оцениваемых товаров на таможенную территорию РФ;

- за основу для определения ТС может быть принята стоимость сделки с идентичными или однородными товарами, произведенными в стране иной, чем страна, в которой были произведены оцениваемые товары;

- при определении таможенной стоимости товаров на основе стоимости сделок с идентичными или однородными товарами допускается разумное отклонение от требований о том, что идентичные или однородные товары должны быть ввезены в тот же или соответствующий ему период времени, что и оцениваемые товары;

- за основу для определения таможенной стоимости товаров может быть принята таможенная стоимость идентичных или однородных товаров, определенная методами 4 и 5;

- при определении таможенной стоимости товаров на основе метода вычитания допускается отклонение от установленного пунктом 3 статьи 22 Закона «ОТТ» срока 90 дней.

- цена на товары на внутреннем рынке страны экспорта (страны вывоза);

- цена товара, поставляемого из страны его вывоза в третьи страны;

- цена на внутреннем рынке Российской Федерации на товары, произведенные в Российской Федерации;

- иные расходы, нежели расчетная стоимость, которая была определена для идентичных или однородных товаров;

- цена, которая предусматривает принятие для таможенных целей наивысшей из двух альтернативных стоимостей;

- произвольные или фиктивные стоимости;

- минимальные таможенные стоимости.

| Права | Обязанности | |

|

|

| Права | Обязанности | |

|

|

- ТС заявляется декларантом при декларировании товаров таможенному органу

- ТС заявляется в Грузовой таможенной декларации (графа 45) и Декларации таможенной стоимости (ДТС-1 или ДТС-2)

- Таможенный орган принимает решение по ТС в течение 3-х дней со дня принятия ГТД, ДТС и других необходимых документов и сведений

- Если в сроки выпуска товаров (3 дня) процедура определения ТС товаров не завершена, выпуск производится при условии обеспечения уплаты таможенных платежей, которые могут быть начислены (п. 6 ст. 323 ТК).

- Если таможенным органом обнаружены признаки, указывающие на то, что заявленные при декларировании товаров сведения по ТС могут являться недостоверными либо заявленные сведения должным образом не подтверждены.

Таможенный орган:

- 1. Определяет размер обеспечения уплаты таможенных платежей

2. Направляет декларанту требование о необходимости соблюдения условий выпуска товаров с приложением расчета суммы обеспечения

3. Запрашивает у декларанта дополнительные документы и сведения с установлением срока для их представления (не более 45 дней)

Декларант:

- Заполняет форму корректировки таможенной стоимости и таможенных платежей (КТС) на основе произведенного таможенным органом расчета размера обеспечения уплаты таможенных платежей

- Предоставляет таможенному органу обеспечение уплаты таможенных платежей, размер которого определяется как разница между суммой таможенных пошлин, налогов, которые могут быть дополнительно начислены, и суммой уплаченных таможенных пошлин, налогов

В случае подтверждения декларантом заявленной ТС:

- Таможенный орган принимает решение о согласии с выбранным декларантом методом определения ТС и о правильности определения ТС

- Производит возврат обеспечения уплаты таможенных платежей либо по желанию декларанта – зачет в счет будущих таможенных платежей

Если декларантом не представлены в установленный срок дополнительные документы и сведения либо представленные документы и сведения являются недостоверными и (или) недостаточными:

- Таможенный орган принимает решение о несогласии с выбранным декларантом методом определения ТС и о неправильности определения ТС

- Предлагает определить ТС с использованием другого метода

Если декларантом не представлены в установленный срок дополнительные документы и сведения либо представленные документы и сведения являются недостоверными и (или) недостаточными, и декларант отказался определить ТС на основе другого метода по предложению таможенного органа:

- Таможенный орган самостоятельно определяет ТС с заполнением ДТС и КТС

- Уведомляет декларанта о принятом решении с направлением ему ДТС и КТС

- Выставляет требование об уплате таможенных платежей

- Корректировка таможенной стоимости осуществляется по результатам контроля таможенной стоимости:

- до выпуска товара;

- после выпуска товара.

КТС заполняется до выпуска товара

- при выявлении:

- технических ошибок, повлиявших на величину заявленной ТС;

- несоответствия заявленной величины ТС и ее компонентов предъявленным в их подтверждение документам;

- необоснованного выбора метода определения ТС;

- некорректного выбора основы для расчета ТС;

- несоответствия заявленных в ГТД сведений о товаре, повлиявших на величину ТС товара, фактическим сведениям, установленным таможенным органом в процессе проведения им таможенного контроля;

- несоответствия фактурной и (или) таможенной стоимости товара, заявленной в ГТД, фактической фактурной и (или), соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара - при выпуске товаров с предоставлением обеспечения уплаты таможенных платежей;

- при определении ТС товара таможенным органом.

КТС заполняется

- при выявлении

- технических и (или) методологических ошибок, допущенных при декларировании товара;

- несоответствия фактурной и (или) таможенной стоимости товара, заявленной в ГТД, фактической фактурной и (или), соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара

- при принятии решения по ТС товаров, выпущенных с обеспечением уплаты таможенных платежей;

- при принятии решения по ТС товара, выпущенного без предоставления обеспечения уплаты таможенных платежей;

- при выявлении в ходе проведения таможенного и валютного контроля (за исключением таможенной ревизии) после завершения таможенного оформления товара:

- технических и (или) методологических ошибок, допущенных при декларировании товара;

- дополнительных документов и сведений о товаре, его стоимости и обстоятельствах сделки, неизвестных на момент таможенного оформления этого товара, которые не были учтены при заявлении ТС товара и при расчете суммы подлежащих уплате таможенных платежей;

- при выявлении в ходе таможенной ревизии, иных проверок, осуществляемых налоговыми, правоохранительными органами, дополнительной информации и сведений о товаре, его стоимости и обстоятельствах сделки, неизвестных на момент таможенного оформления этого товара, либо которые не были учтены при определении величины ТС товара;

- В связи с исполнением вступивших в законную силу решений судебных органов, вынесенных по искам о признании неправомерными решений таможенных органов по ТС, а также по результатам рассмотрения жалоб вышестоящими таможенными органами.

КТС заполняет:

- Лицо, подавшее таможенную декларацию

- при согласии декларанта уточнить ТС в рамках выбранного метода определения ТС или определить ТС другим методом;

- при выпуске товаров с обеспечением уплаты таможенных платежей

- Должностное лицо таможенного органа – если таможенный орган самостоятельно определяет таможенную стоимость

- на основе принятого таможенным органом решения по ТС

- на основе произведенного таможенным органом расчета размера обеспечения уплаты таможенных платежей

- Если в сроки выпуска товара процедура определения ТС не завершена, а товар выпускается без предоставления обеспечения таможенных платежей, в случаях установленных таможенным законодательством ( ст.337 ТК РФ);

- В случае корректировки таможенной стоимости товаров, если при этом величина таможенных платежей, заявленная при декларировании, не пересчитывается, дополнительные взыскания не производятся.

- Закон РФ от 21.05.1993 № 5003-I «О таможенном тарифе» (в ред. Федерального закона от 08.11.2005 № 144-ФЗ)

- Статья 323 Таможенного кодекса Российской Федерации

- Постановление Правительства РФ от 13 августа № 500 О Порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации»

- Приказ ФТС России от 01.09.2006 № 829 «Об утверждении формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости»

- Приказ ФТС России от 01.09.2006 № 830 «Об утверждении бланков формы корректировки таможенной стоимости и таможенных платежей и Положения о корректировке таможенной стоимости товаров»

- Приказ ГТК РФ от 05.12.2003 № 1399 «Об утверждении Положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации»

- Приказ ГТК России от 16.09.2003 N 1022 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом»

- Приказ ФТС России от 22.11.2006 №1206 «Об утверждении Инструкции по проведению проверки правильности определения таможенной стоимости товаров, ввозимых(ввезенных) на таможенную территорию РФ».

Компания «Поинтер»Поинтерс» предлагает таможенное оформление по реальным ценам сделок, в случае предоставления необходимых подвтерждающих документов. Наш офис в Китае поможет с оформлением необходимой документации. Подробности можно узнать у наших менеджеров по телефону или заполнить заявку.

Ещё читают:

Как рассчитать определить таможенные платежи